W ubiegły czwartek, 14 listopada odbyła się szesnasta sesja Rady Miejskiej w Radzyminie, podczas której radni większością głosów podjęli uchwałę stanowiącą o podwyższeniu stawek podatku od nieruchomości względem dotychczas obowiązujących. Średnie zwiększenie stawek podatkowych wynosi 15%.

Podczas ubiegłotygodniowej sesji, Rada Miejska w Radzyminie podjęła uchwałę w sprawie określenia wysokości stawek podatku od nieruchomości.

Głosowanie poprzedziła ciekawa i dobrze uargumentowana dyskusja, podczas której jako pierwszy głos zabrał radny Marek Brodziak, który przedstawił interesującą prezentację i tym samym, rozpoczął polemikę z burmistrzem Krzysztofem Chacińskim na temat kondycji finansowej gminy, celowości niektórych jej wydatków oraz powodów zwiększenia stawek podatkowych.

Wszystkich zainteresowanych zachęcamy do obejrzenia tego fragmentu obrad. Pełen zapis wideo z przebiegu sesji dostępny jest m.in. na platformie internetowej eSesja.tv, a dyskusja rozpoczyna się ok. 31 minuty nagrania. (Zobacz pod adresem: https://esesja.tv/transmisja/1967/sesja-rady-w-dniu-czwartek-14-listopada-2019.htm).

Ostatecznie, uchwała w sprawie określenia wysokości stawek podatku od nieruchomości podjęta została 15 głosami „za”, przy 5 głosach sprzeciwu.

Zgodnie z podjętą uchwałą określono następujące stawki podatku od nieruchomości, które obowiązywać będą na terenie Gminy Radzymin od dnia 1 stycznia 2020 r.:

1) od gruntów:

a) związanych z prowadzeniem działalności gospodarczej bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków – 0,95 zł od 1m² powierzchni,

b) pod wodami powierzchniowymi stojącymi lub wodami powierzchniowymi płynącymi jezior i zbiorników sztucznych – 4,80 zł od 1 ha powierzchni,

c) pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 0,40 zł od 1m² powierzchni,

d) niezabudowanych objętych obszarem rewitalizacji, o którym mowa w ustawie z dnia 9 października 2015 r. o rewitalizacji (Dz. U. z 2018 r. poz. 1398 oraz z 2019 r. poz. 730), i położonych na terenach, dla których miejscowy plan zagospodarowania przestrzennego przewiduje przeznaczenie pod zabudowę mieszkaniową, usługową albo zabudowę o przeznaczeniu mieszanym obejmującym wyłącznie te rodzaje zabudowy, jeżeli od dnia wejścia w życie tego planu w odniesieniu do tych gruntów upłynął okres 4 lat, a w tym czasie nie zakończono budowy zgodnie z przepisami prawa budowlanego – 1,20 zł od 1m² powierzchni.

2) od budynków lub ich części:

mieszkalnych – 0,75 zł od 1 m² powierzchni użytkowej,

związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – 23,50 zł od 1m² powierzchni użytkowej,

zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym –11,00 zł od 1 m² powierzchni użytkowej,

związanych z udzielaniem świadczeń zdrowotnych w rozumieniu przepisów o działalności leczniczej, zajętych przez podmioty udzielające tych świadczeń – 4,80 zł od 1m² powierzchni użytkowej,

pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego – 8,00 zł od 1m² powierzchni użytkowej,

3)od budowli: – 2% ich wartości określonej na podstawie art. 4 ust. 1 pkt 3 i ust. 3-7 ustawy o podatkach i opłatach lokalnych.

Jak czytamy w treści uzasadnienia rzeczonej uchwały „Średnie zwiększenie stawek podatkowych wynosi 15%.

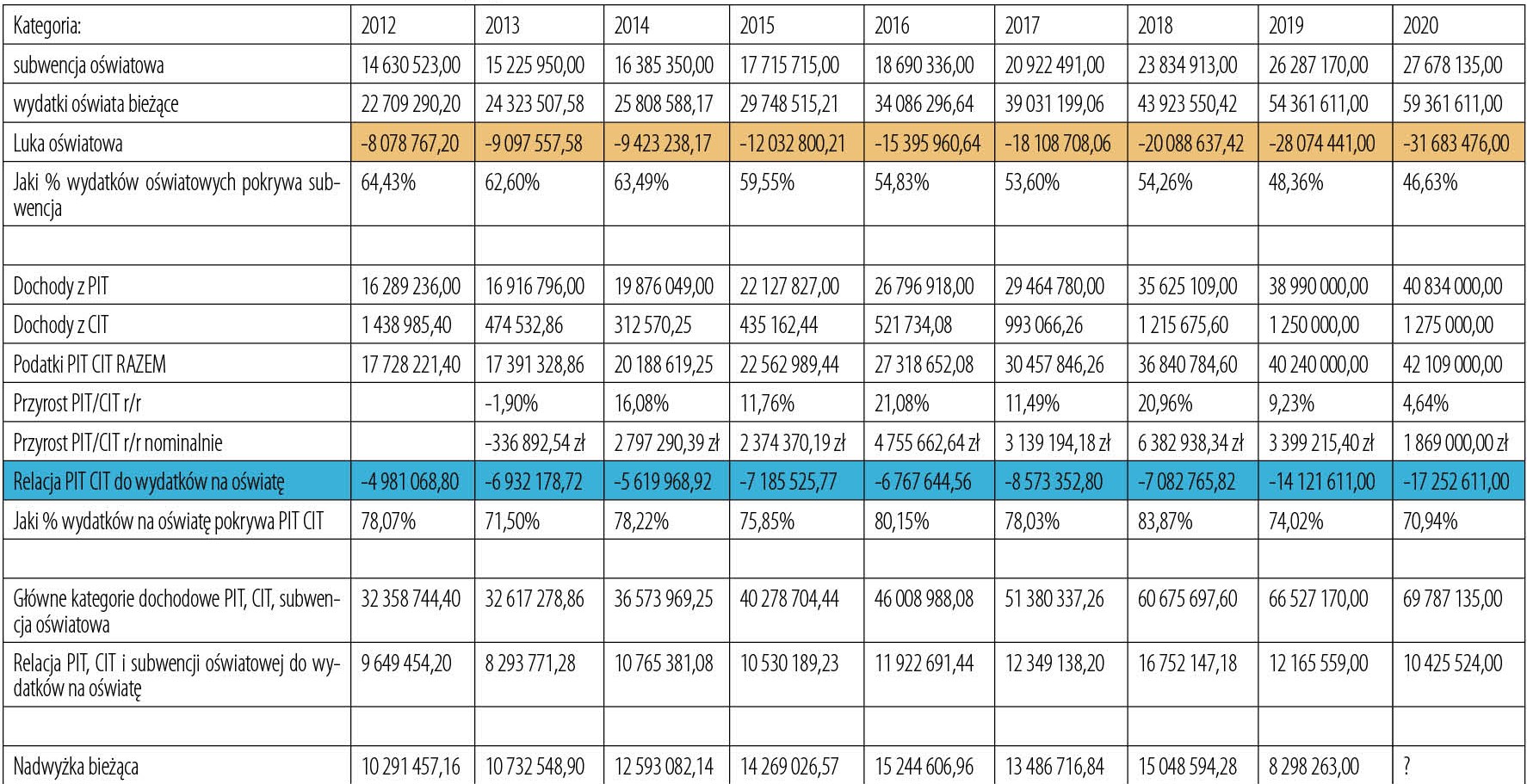

Kluczowe przesłanki konieczności podwyższenia stawek podatku od nieruchomości w roku 2020. obrazuje poniższa tabela:

W zestawieniu ujęto główne kategorie wydatkowe i dochodowe od roku 2012. Rozkład czasowy odpowiada okresowi, który upłynął od ostatniej podwyżki podatków w Gminie Radzymin, która miała miejsce w 2012 roku. Dodatkowo w latach 2015 i 2016 obniżano stawki podatku od nieruchomości dla podmiotów prowadzących działalność gospodarczą.

Podstawową przesłanką konieczności zwiększenia stawek podatkowych jest konieczność odbudowania nadwyżki bieżącej – rozumianej jako nadwyżka dochodów bieżących nad wydatkami bieżącymi – do poziomu charakteryzującego wcześniejsze okresy obrachunkowe. Nadwyżka bieżąca stanowi źródło długoterminowego finansowania rozwoju gminy. Przeznaczona być może w praktyce na wydatki majątkowe lub spłatę wcześniej zaciągniętych zobowiązań. Należy jednak odnotować, iż między tymi wartościami istnieje relacja wymienna. W praktyce oznacza wybór między spłatą zaciągniętych zobowiązań i wydatkami majątkowymi.

Gmina Radzymin od kilku lat dynamicznie się rozwija i inwestuje. Plany na rok 2020 są bardzo ambitne. W aktualnym WPF na rok 2020 wydatki majątkowe przekraczają swoją wartością 37 mln zł z czego ponad 31 mln to wydatki związane z realizacją inwestycji finansowanych środkami zewnętrznymi. W dominującej części są to wydatki zaangażowane, w praktyce wynikające z podpisanych już umów. Zachowanie poziomu inwestycji charakteryzującego ostatnie lata bezwzględnie warunkowane jest odbudowaniem poziomu nadwyżki bieżącej do poziomu średniej ostatnich lat.

Równolegle należy odnotować, że nadwyżka bieżąca została w ostatnich latach znacząco zmniejszona w wyniku decyzji na poziomie centralnym. Jedną z najistotniejszym są podwyżki w oświacie, które nie zostały skompensowane przez władze centralne. Bardzo wyraźnie widać to w poniższej tabeli, gdy w roku 2019 wydatki bieżące w oświacie wzrosły o 10,5 mln zł, zaś część oświatowa subwencji ogólnej przekazywana z budżetu centralnego wzrosła zaledwie o 2,5 mln zł. Zjawisko, w którym samorządy muszą realizować zadania, na które nie otrzymują wystarczających środków z budżetu państwa jest bardzo niepokojące i długofalowo szkodliwe. Tendencję tą widać w pozycji „Relacja PIT/CIT do wydatków na oświatę”. Pomimo dynamicznego wzrostu gospodarczego i dobrej kondycji gospodarczej, dynamicznie rosnące dochody z tytułu podatków dochodowych nie wystarczają na pokrycie rosnących wydatków bieżących w oświacie.

Wydatki na oświatę rosną szybciej niż dochody z PIT/CIT. Tylko od roku 2016 ten „deficyt” urósł z 6,7 mln zł do 17,2 mln zł.

Od roku 2012 w sposób istotny zmieniły się również ceny zakupu usług oraz wynagrodzenia. Oto kilka przykładowych:

– płaca minimalna wzrosła od 2012 roku z poziomu 1.500 zł brutto do poziomu 2.450 zł brutto, co stanowi wzrost o 63%,

– średnie wynagrodzenie w sektorze przedsiębiorstw wzrosło od 2012 roku z poziomu 3.780.64 zł brutto do poziomu 5.084,56 zł brutto co stanowi wzrost o 34%.

Powyższe wskaźniki oraz wzrosty cen energii elektrycznej i inflacja, która od 2012 roku wyniosła ponad 12,5% sprawiają, że na rynku rosną ceny między innymi zakupu usług remontowych i budowlanych, co obrazują poniższe przykłady:

– wzrost ceny wykonania 1m2 drogi z 136,52 zł w 2014 roku do 274,55 zł w roku 2019, co stanowi wzrost o 101%,

– wzrost ceny wykonania 1m2 budynku kubaturowego z poziomu 3.395 zł w 2016 roku (Przedszkola nr 2 na Witosa) do poziomu 5.013 zł w 2018 roku (Przedszkole w Starych Załubicach), co stanowi wzrost o 48%.

W zestawieniu nie zobrazowano pozostałych kategorii wydatków bieżących ale intuicyjnym jest stwierdzenie iż rosną one w sposób niezależny od gminy w tempie przynajmniej inflacyjnym. W wielu obszarach tempo wzrostu jest istotnie wyższe.

Gminy mają ograniczone możliwości reagowania na taką sytuację sprowadzającą się do ograniczania kosztów bieżących oraz zwiększania dochodów podatkowych. Od kilku lat dbałość o szukanie oszczędności wystarczała, jednak gwałtowny wzrost wydatków w oświacie połączony z obniżką podatku PIT z 18 do 17% oraz do 0% dla osób do 26 roku życia,

a więc realne i wymierne zmniejszenie dochodów o ok 5 mln zł w roku 2020 sprawiły, że jedyną możliwością jest podniesienie stawek podatkowych.

Podwyżka podatków na proponowanym poziomie uśrednionym do 15% stawek dotychczasowych kompensuje zaledwie straty ze skumulowanej inflacji w okresie 2012 – 2020r.i jest wypadkową potrzeb oraz oczekiwań społecznych.”

/opr. rl/